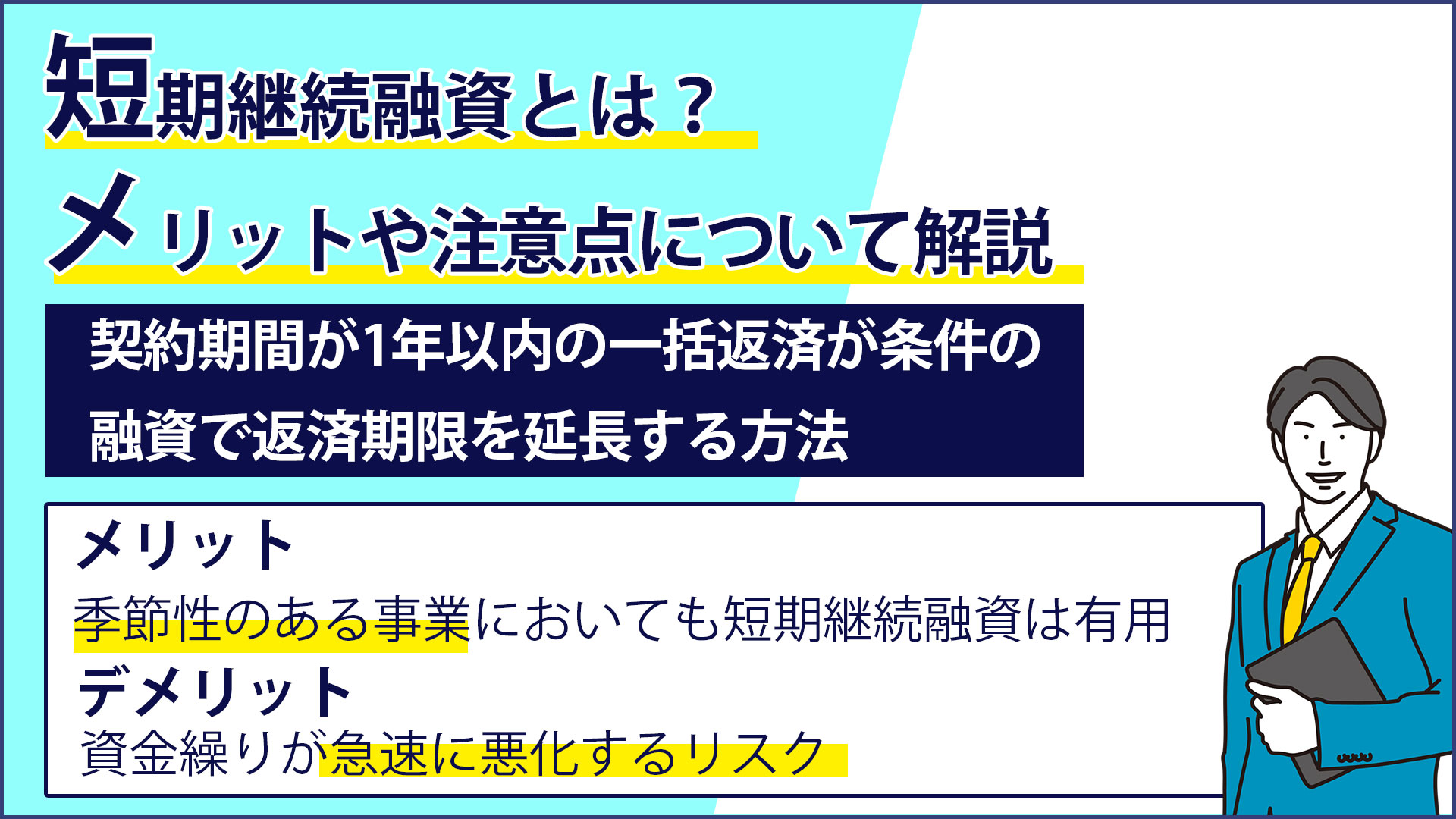

短期継続融資とは?メリットやデメリットについて解説

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

一人で悩まずに相談しませんか?

弁護士による

無料相談はこちら

お急ぎの方は無料通話

でご相談いただけます

短期継続融資を利用することで、実質的に返済期限を延長できます。しかし、一切のリスクなく延長できるわけではなく、さまざまな注意点・デメリットがあります。また、金融機関側から提案されることは少なく、こちらから提案しなければならないことが通常です。

本記事では、短期継続融資の内容やメリット・デメリット、利用方法などについて詳しく解説します。

(出典:金融庁 | 『短期継続融資』を通じた運転資金融資の円滑化)

- 契約期間が1年以内一括返済が条件の融資で返済期限を延長する方法

- 季節性のある事業においても短期継続融資は有用

- 短期継続融資のデメリットは期日の延長を拒否した場合に資金繰りが急速に悪化

- 経営に行き詰まった場合は任意整理や民事再生、会社更生手続きなども検討

この記事の監修者

弁護士法人 梅田パートナーズ法律事務所

代表弁護士 西村 雄大

| 資格・登録機関 |

|

|---|---|

| 所属団体 |

今回の記事で書かれている要点 (目次)

短期継続融資とは

短期継続融資は、契約期間が1年以内で、期日に一括返済が条件とされる融資において、手形貸付などの書換手続きを通じて融資を継続することで返済期限を延長する方法です。

正常な運転資金不足を補うことを目的としており、企業間商取引において支払いと入金の期間にずれが生じた場合に利用できる可能性があります。

買掛金の支払い期限が30日、売掛金の入金期限が60日の場合、売掛金が入る前に買掛金を払うことになり、企業によっては資金が不足します。このような場合に短期継続融資を行うことで、売掛金の入金があるまでの期間を確保できます。

短期継続融資のメリット

運転資金の融資において、証書貸付を活用する場合、元金の返済が毎月必要となり、実際に事業に回せる資金は限られます。これが繰り返されると、借入本数が増え、毎月の資金繰りが圧迫されます。例えば、クリニックでは保険診療の報酬が入金されるまでに1ヶ月半以上かかる場合もあります。

短期継続融資は、この問題を解決します。正常な運転資金に対する融資であり、仕入代金を借り入れて売上金の回収や入金によって返済することができます。事業が継続される限り、返済期日に借り入れを継続することで、実質的に借入金を返済する必要がありません。

また、季節性のある事業においても短期継続融資は有用です。例えば、農業や観光業などでは特定の時期に需要が急増するため、その時期に大量の仕入れや経費がかさむことがあります。このような場合、売掛金の回収が遅れることで運転資金が不足する可能性が高まります。短期継続融資は、需要のピーク時に臨時の資金を提供し、事業を円滑に運営するのに役立ちます。

短期継続融資のデメリット

短期継続融資のデメリットは、貸し手が期日の延長を拒否した場合に資金繰りが急速に悪化するリスクがあることです。通常、短期継続融資では返済に売上の回収金が使われるため、売上が十分に確保されている場合には融資を受けることができます。

しかし、貸し手が延長を拒否した場合、企業は急遽返済の手段を確保しなければなりません。このような状況下では、資金繰りが悪化し、事業の運営に支障をきたす可能性があります。

例えば、ある小売業者が繁忙期に短期継続融資を利用して資金を調達し、売上を伸ばしていたとします。しかし、予期せぬ事態により売上が低迷し、貸し手からの延長要求が拒否された場合、企業は急遽他の資金調達手段を見つけなければなりません。これにより、資金繰りの悪化が生じ、企業の経営に影響を及ぼす可能性があります。

短期継続融資の利用方法

短期継続融資はあまり普及しておらず、債権者から提案を受けることは通常はありません。短期継続融資を活用するためには、経営改善計画の策定を検討しましょう。金融機関との交渉を行う際に経営改善計画を提出すると、債権者としても安心感を得られます。

具体的には、認定支援機関による経営改善計画策定支援事業のスキームを活用するとよいでしょう。資金実績や計画表、ビジネスモデル俯瞰図など、さまざまな情報に基づいて的確な計画を策定することで、金融機関からの承認を得やすくなります。

経営に行き詰まっている場合は他の方法も検討する

経営に行き詰まっている場合、他の方法も検討することが重要です。例えば、事業再生や経営改善のための具体的な戦略を考えることが挙げられます。

財務状況の改善や業績の向上を図るために、効果的なコスト削減策を検討しましょう。無駄な経費の削減や効率化の取り組みなどが含まれます。また、新たな市場や顧客層の開拓、商品やサービスの改良、競合他社との提携なども検討すべきです。

それでも経営に行き詰まっている状況が改善されない場合は、任意整理や民事再生、会社更生手続きなども検討しましょう。弁護士は、債務整理全般の手続きをサポートするとともに、その必要性についてアドバイスできます。

まとめ

短期継続融資を利用することで、返済期日を延長できます。ただし、債権者に拒否された場合は予定の期日どおりに返済が必要になるため、承認を受けるまでは安心できません。このような方法を取らざるを得ない状況の場合は、経営を根本から見直すことも大切です。また、債務整理で債務の負担を少しでも減らすことも検討しましょう。

梅田パートナーズ法律事務所は、短継続融資に関するアドバイス、債務整理などのサポートを行っておりますので、まずはお気軽にご相談ください。

短期継続融資(コロガシ融資)に関するFAQ

- Q「短期継続融資」とはどのような仕組みですか?

-

形式上は「1年未満の短期貸付」ですが、期日が来たら同額で借り換えて、実質的にずっと借り続ける融資のことです。 主に手形貸付の形態がとられ、返済期限が到来しても、現金で返すのではなく「新しい手形を差し入れて、古い手形を返してもらう(書き換え)」ことで融資を継続します。 これを繰り返すため、金融実務では「コロガシ」と呼ばれます。企業にとっては、運転資金(在庫や売掛金に相当する額)を安定的に確保できるメリットがあります。

- Q契約書には「返済期日」が書いてありますが、本当に返さなくていいのですか?

-

法的には「返す義務」があります。ここが最大のリスクです。 銀行との間では「期日が来たら書き換える(更新する)」という口頭の約束や慣習があるかもしれませんが、金銭消費貸借契約書上は、あくまで確定した返済期日が存在します。 もし銀行の方針が変わり、「今回は更新しない。期日通り全額返済してほしい」と言われた場合、契約書を盾に取られると、法的に対抗するのは極めて困難です。

- Q銀行から急に「次の書き換えはできない(融資打ち切り)」と言われました。違法ではないのですか?

-

原則として違法ではありません。契約期間満了による終了だからです。 長期融資の途中で引き上げる「貸し剥がし」とは異なり、短期融資の更新拒絶は、銀行側の正当な権利行使(契約の自由)とみなされる可能性が高いです。 ただし、これまでの経緯や事前の説明不足などを根拠に、「信義則違反」や「権利の濫用」として争う余地はありますが、裁判で勝つハードルは高いのが現実です。

- Q長期融資(証書貸付)と比べて、どのようなメリット・デメリットがありますか?

-

メリットは金利の安さと印紙代の節約、デメリットは資金の安定性です。 短期プライムレートなどの低い金利が適用されやすく、必要な時に必要なだけ借りられる柔軟性があります。 しかし、Q2で述べた通り、銀行の審査基準や経済情勢が変わった瞬間に「全額返済」を求められるリスク(クラッシュ条項のようなリスク)を常に抱えている点が、法的な最大のデメリットです。長期融資は「分割返済さえしていれば期限の利益は守られる」ため、安定性は長期の方が上です。

- Q業績が悪化したら、「長期融資への切り替え(巻き直し)」を提案されました。受けるべきですか?

-

銀行としては回収モードに入っていますが、飲むしかないケースが大半です。 業績悪化により「正常運転資金」とみなされなくなると、銀行はコロガシを止めて、「毎月分割返済していく長期貸付」への変更を求めてきます。これを「巻き直し」と言います。 これにより毎月の返済額(キャッシュアウト)が増え、資金繰りは厳しくなりますが、拒否して一括返済を求められるよりは延命できるため、弁護士としても条件交渉をしつつ受諾せざるを得ないと考えます。

- Q社長個人が連帯保証人になる必要はありますか?

-

多くのケースで求められますが、外せる可能性もあります。 短期継続融資は、企業の信用力(実態バランスシート)に依存するため、代表者の連帯保証をセットにすることが慣例でした。 しかし、近年の「経営者保証ガイドライン」の運用により、財務基盤が盤石であり、法人と個人の資産分離が明確であれば、保証なしでの融資も認められつつあります。契約更新のタイミングで保証解除の交渉をしてみる価値はあります。

- Q融資の書き換え時に「利上げ(金利引き上げ)」を要求されました。拒否できますか?

-

拒否はできますが、その場合は「融資の打ち切り」を示唆されるリスクがあります。 短期融資の金利は、更新のたびに市場金利や企業の格付けに応じて見直されます。 法的には合意がなければ金利は上がりませんが、銀行側も「今の金利ではリスクに見合わないから更新できない」と主張できます。実質的には、他行への借り換え(リファイナンス)ができない限り、条件変更に応じざるを得ない立場に立たされます。

- Q銀行が破綻した場合、この融資はどうなりますか?

-

融資債権は譲渡され、新しい債権者から一括返済を迫られる可能性があります。 銀行が破綻しても借金は消えません。その債権を引き継いだ機関(整理回収機構など)は、従来の「コロガシ慣行」を引き継ぐ義務がないため、契約書通りに期日での一括回収を行うことが一般的です。 リーマンショック時などにも多発した事態であり、短期継続融資が「時限爆弾」になる典型的なケースです。

- Q短期継続融資を受けている最中に、他行の口座を差し押さえられることはありますか?

-

期限の利益を喪失していなければ、原則としてありません。 ただし、手形が不渡りになったり、他の借入で延滞が発生して「期限の利益喪失事由」に該当した場合、銀行は即座に短期融資の全額返済を求め、預金口座との「相殺」を実行します。 短期継続融資は銀行管理型の融資であるため、銀行は企業の口座の動きを常時監視しており、異変があれば即座に資金凍結に動きます。

- Qこの融資をやめて、無借金経営にしたいのですが、どうすればいいですか?

-

利益の積み上げによる自己資本の充実しかありません。 短期継続融資は、本来「企業が自分で持つべき運転資金」を銀行に肩代わりしてもらっている状態です。 これを返済してゼロにするには、税引き後の利益を蓄積し、現預金を増やす以外に王道はありません。あるいは、増資などで資本を増強するかです。法的な裏技はなく、財務体質の改善という経営努力が必要です。

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

こちらのコラムもよく読まれています

弁護士ご紹介

西村 雄大

弁護士の西村 雄大と申します。これまで「弁護士」という職業は、一般的にどこか取っ付き難い職業として認知されていたのではないかと思います。

今はインターネットなどを通じて、ある程度の知識は誰でも取得できるようになりました。法律に関しても同じです。

このような時代だからこそ、弁護士に頼んでよかったと思っていただけるよう、プラスアルファの情報・一つ上のサービスを心掛けて対応します。

弊所代表弁護士の西村雄大が「法人破産」に関する書籍に著書(共著)として参加し出版しております。

経 歴

- 2010

- 京都大学 卒業

- 2012

- 神戸大学法科大学院 卒業

- 2012

- 司法研修所

- 2013

- 弁護士 登録

- 2014

- 中小企業診断士 登録

- 2014

- 梅田法律事務所 設立

- 2015

- 経営革新等支援機関 認定

- 2017

- 梅田パートナーズ法律事務所 改称

著書および論文名

- ・著書(共著):法人破産申立て実践マニュアル(野村剛司 編著/青林書院)

- ・法学セミナー平成26年10月号「倒産法の魅力と倒産法の学修」

- ・物流業界の未来を創る雑誌「物流新時代」にて「西村弁護士の法律相談室」を連載

テレビ出演

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”「解散を決定」」についてリモート出演しました。

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”休業「給料未払い」」についてリモート出演しました。

提供元:日テレNEWS NNN

・2025年 関西テレビ様の「newsランナー」にて、「ミュゼプラチナム従業員が破産申し立て」についてコメント出演しました。

・2024年 関西テレビ様の「ドっとコネクト」にて、「アリシアクリニックの破産」についてリモート出演しました。

・2024年 日本テレビ様の「news zero」にて、「アリシアクリニックの破産 利用者への返金」についてコメント出演しました。

・2024年 MBS 毎日放送様の「よんチャンTV」にて、「船井電機 突然の破産」についてコメント出演しました。

・2022年 MBS 毎日放送様の「よんチャンTV」にて、「スーパーマーケット ツジトミの倒産」についてコメント出演しました。

事務所概要

- 住所

- 〒530-0047 大阪府大阪市北区西天満4-6-4 R-Ⅱビル2階

- 最寄駅

-

・京阪電鉄「北浜駅」「なにわ橋駅」より徒歩5分

・大阪メトロ「淀屋橋駅」より徒歩10分 - 電話番号

- 0120-074-013

(電話受付時間:土日祝日問わず 9:00~22:00) - 営業時間

- 平日:9:30~18:30

※土日祝日は事前にお電話いただくことで対応可能 - 備考

- ・全国どこでも対応可能

・問合せから24時間以内に弁護士が対応

・初回相談は無料でご相談可能

アクセスマップ

関連リンク

弁護士費用

| 法 人 | 法人代表者 | |

|---|---|---|

| 着手金 |

55万円~ 着手金は分割払いも可能 (債権者数及び会社の規模によって変動します。詳しくはご連絡ください。) |

55万円~ 着手金は分割払いも可能 |

| 会社破産申立実費 |

25万円程度 ※大阪地方裁判所の場合 |

5万円程度 ※大阪地方裁判所の場合 |

| 成功報酬 | 無料 | 無料 |

内容によっては増減額することがございます。詳細は弁護士にお尋ねください。

一人で悩まずに相談しませんか?

お急ぎの方は無料通話

でご相談いただけます

無料相談はこちら24時間以内に

弁護士が直接対応