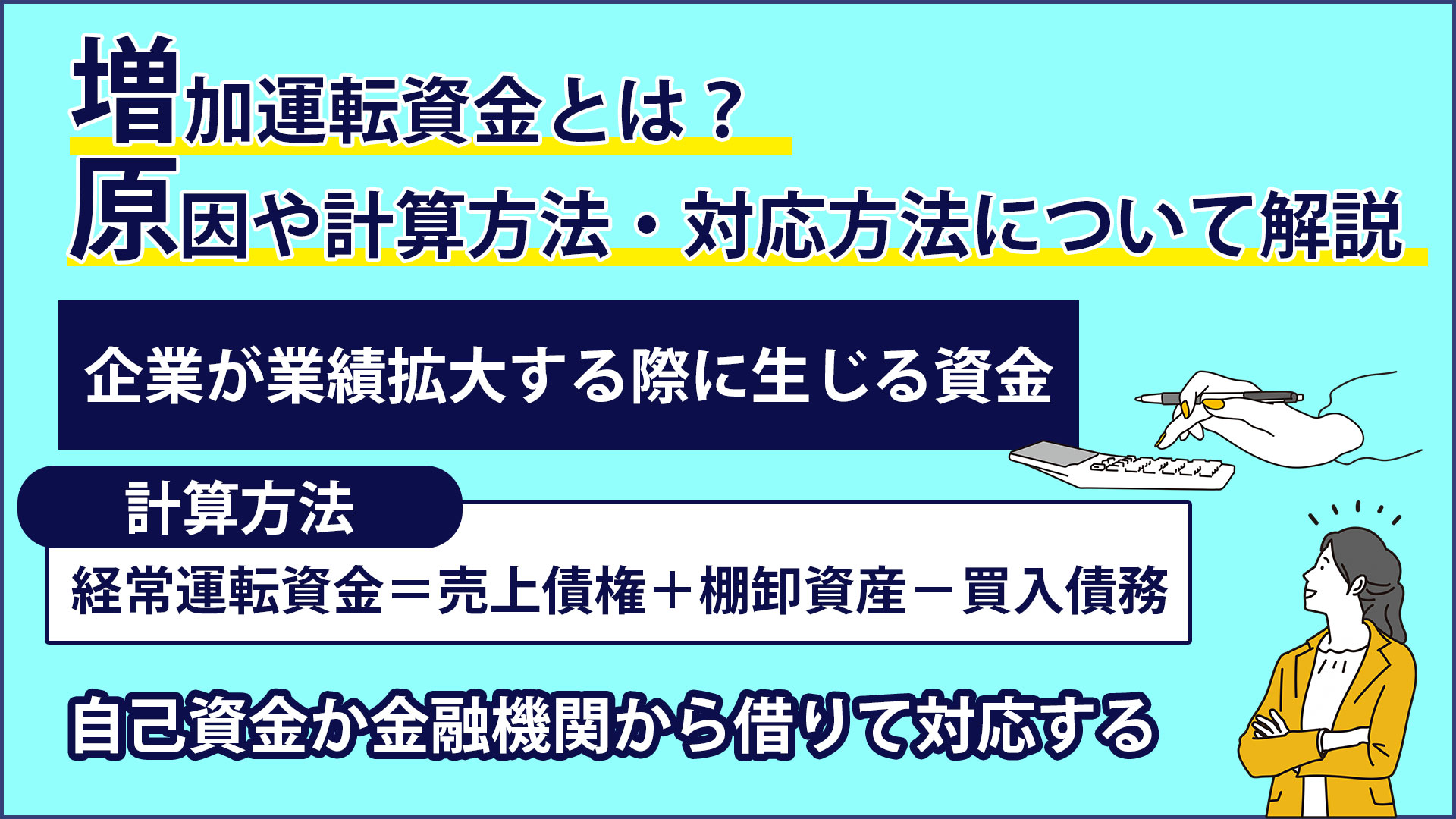

増加運転資金とは?原因や計算方法・対応方法について解説

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

一人で悩まずに相談しませんか?

弁護士による

無料相談はこちら

お急ぎの方は無料通話

でご相談いただけます

経営にはさまざまな場面で資金が必要になりますが、成長途中の企業が悩みがちなのが増加運転資金です。どうしても生じるものであるため、あらかじめ確認したうえで対応方法を決めておくとよいでしょう。本記事では、増加運転資金の意味や原因、計算方法、対応方法などについて詳しく解説します。

この記事の監修者

弁護士法人 梅田パートナーズ法律事務所

代表弁護士 西村 雄大

| 資格・登録機関 |

|

|---|---|

| 所属団体 |

今回の記事で書かれている要点 (目次)

増加運転資金とは

増加運転資金は、企業が業績拡大する際に生じる資金のことです。業績が拡大すると、在庫や売掛金が増加し、損益計算書上では利益が出ているように見えますが、実際には企業の資金繰りを圧迫する要因となります。

既存取引先との取引の拡大や新規取引先の獲得など、様々な要因が考えられます。売上増加は通常喜ばしいことですが、これによって運転資金が不足することがあり、その増加分を考慮した資金調達が必要となります。

増加運転資金の計算方法

増加運転資金の計算方法は、「経常運転資金=売上債権+棚卸資産-買入債務」です。利益が増加した現状の中で、事業活動を継続するために必要な運転資金を算出できます。

例を挙げて説明します。通常の時点で、売上債権が200万円、棚卸資産が150万円、買入債務が100万円となっていると仮定します。この場合、経常運転資金は、200万円(売上債権)+150万円(棚卸資産)-100万円(買入債務)=250万円です。

次に、事業が好調に推移し、売上債権が400万円、棚卸資産が300万円、買入債務が200万円に増加した場合を考えます。この時の経常運転資金は、400万円(売上債権)+300万円(棚卸資産)-200万円(買入債務)=500万円になります。

この例から分かるように、売上が増加すると仕入れや在庫の増加に伴い、運転資金も増加します。増加運転資金の計算を通じて、事業が成長する際に必要な資金を適切に見積もることが重要です。

増加運転資金の原因

増加運転資金の原因について詳しく見ていきましょう。

仕入れの増加

業績が上向くと、需要に応じて商品や原材料を大量に仕入れる必要が生じます。たとえば、製造業であれば原材料や部品、小売業であれば商品の仕入れが増加します。これにより、仕入債務が増え、増加運転資金が発生します。

在庫の増加

売上が伸びると、需要に迅速に対応するために在庫を増やすことが求められます。在庫の増加には保管や管理にかかるコストも含まれ、これが運転資金の増加につながります。

売掛金の増加

販売が拡大すると、商品やサービスの代金回収までの期間が長くなることがあります。これにより、売上げに対する収益の回収が遅れ、資金が売掛金で拘束されるため、増加運転資金が必要です。

固定費の増加

企業が成長すると、人員の増加や施設の拡充が必要になることがあります。これに伴い、給与や賃料、光熱費などの固定費が増加し、これをまかなうためには追加の資金が必要です。

新規プロジェクトの投資

成長企業は新規プロジェクトや事業拡大に資金を投じることがあります。これには開発費用やマーケティング費用がかかり、これが増加運転資金の一因となります。

増加運転資金が増えたときの対応方法

売上が拡大する場合、新たな資金が必要となり、この資金を自己資金で賄うか、金融機関から融資を受けるかが選択肢となります。対応方法について詳しく見ていきましょう。

自己資金で対応する

増加運転資金に対応する一つの手段は、自己資金を活用することです。企業が保有する内部留保や利益を積み立てていた資金を投入することで、新たな運転資金を確保できます。この方法は、借り入れに伴う返済リスクがないため、安定感があります。

金融機関から借りる

もう一つの対応策は、金融機関から融資を受けることです。売上の増加により追加の資金が必要な場合、融資を受けることで資金調達を行います。この際、適切な融資条件や金利を確認し、計画的な返済プランを策定することが重要です。

金融機関は売上が増加することを前向きな要因と見なし、融資の検討を比較的前向きに進める傾向があります。これは、売掛金の回収や棚卸資産の売却などが見込まれ、融資返済が可能であると判断されるからです。しかし、過去の財務状況や取引履歴により結果は異なるため、確実性は保証されません。

融資を得るためには、増加運転資金の計算方法を活用することが重要です。具体的な融資額の根拠を示すことで、信頼性を高め、金融機関との円滑なコミュニケーションが図れます。

まとめ

増加運転資金は企業が業績拡大に伴い必要とされる資金であり、売上の増加により在庫や債権の増加が生じるため、通常の運転資金が不足する状況が発生します。この資金不足に対処するためには、自己資金を活用するか、金融機関から融資を受けるかの選択があります。また、運転資金の増加によって金融機関への返済に悩んだ場合は任意整理を検討しましょう。任意整理は梅田パートナーズ法律事務所までお気軽にご相談ください。

増加運転資金に関するFAQ

- Q売上が絶好調で利益も出ています。なぜ「資金不足」になるのですか?

-

「入金」と「出金」のタイミングにタイムラグ(ズレ)があるからです。 商売の基本ルールとして、仕入れ代金や人件費の支払い(出金)は先にやってきますが、売上の入金(回収)は数ヶ月後になります。 売上が急増すると、先に支払わなければならない仕入代金や経費も急増します。しかし、その回収はまだ先です。この「立て替えなければならない期間の資金」が足りなくなる現象が、増加運転資金の発生です。これを甘く見ると「黒字倒産」します。

- Q増加運転資金は、具体的にどう計算すればいいですか?

-

簡易的には「(売掛金+棚卸資産)- 買掛金」の増加額で計算します。以下の計算式で、どれだけ資金が必要か見積もってください。

必要運転資金 = (売掛金 + 受取手形 + 在庫) – (買掛金 + 支払手形)

売上が伸びたことで、この計算結果が以前より1000万円増えていれば、その1000万円が「新たに調達しなければならない増加運転資金」です。

- Q銀行は「増加運転資金」の融資に積極的ですか?

-

はい、基本的に積極的です。「前向きな資金」と判断されるからです。 赤字補填のための融資(後ろ向きな資金)と違い、増加運転資金は「売上が増えている=返済能力が高まっている」証拠なので、銀行にとっては融資しやすい案件です。 ただし、根拠を示すために「受注明細」や「資金繰り表」を提示し、一時的な資金不足であることを論理的に説明する必要があります。

- Q融資を受けずに乗り切る方法はありますか?

-

取引先との「契約条件の変更」ができれば可能です。 法的な契約交渉により、「サイト(期間)」を変更することです。

1.回収サイトを早める: 売掛先に入金を早くしてもらう。

2.支払サイトを遅らせる: 仕入先への支払いを待ってもらう。 これらが実現すれば、計算上の運転資金は圧縮されます。ただし、力関係によっては信用不安を招くリスクがあるため、慎重な交渉が必要です。

- Q短期借入(手形貸付)と長期借入(証書貸付)、どちらで借りるべきですか?

-

原則は「短期借入」ですが、売上増が続くなら「長期」も検討すべきです。 増加運転資金は、売掛金が入金されれば返せる性質のものなので、期日一括返済の「短期借入(手形貸付)」が一般的です。 しかし、売上規模が拡大したまま高止まりする場合、その運転資金はずっと必要になります(寝てしまう資金)。その場合は、長期借入で調達して、毎月の利益から少しずつ返済する方が資金繰りは安定します。

- Q急激な受注増で資金が足りません。断るべきでしょうか?

-

資金調達の目処が立たないなら、法的には断る(受注制限する)のが正解です。 「せっかくのチャンスだから」と無理に受注し、仕入れを起こした結果、支払いができずに不渡りを出せば倒産です。 経営者の善管注意義務として、自社の資金体力(キャッシュフロー)を超えた受注は、会社を危険に晒す行為となります。銀行の確約が取れないなら、勇気ある撤退も経営判断です。

- Qファクタリング(売掛金売却)を利用してもいいですか?

-

緊急避難としては有効ですが、手数料が高いため常用は危険です。 銀行融資が間に合わない場合、請求書(売掛金)を買い取ってもらい早期現金化するファクタリングは、法的に有効な資金調達手段です。 しかし、手数料が年利換算で非常に高額になるケースが多く、利益を圧迫します。あくまで「つなぎ」として利用し、メインの調達手段にするのは避けるべきです。

- Qリスケジュール(返済猶予)中ですが、増加運転資金は借りられますか?

-

原則難しいですが、「DIPファイナンス」的な考えで借りられる場合もあります。 リスケ中は新規融資が止まるのが原則です。しかし、確実な大口受注があり、その資金さえあれば確実に利益が出て返済原資が増えるという明確なストーリーがあれば、銀行(または保証協会)が例外的に対応してくれるケースがあります。 弁護士や認定支援機関を入れた経営改善計画書の策定が必須となります。

- Q増加運転資金だと思っていたら、実は赤字補填資金でした。何が違いますか?

-

在庫が「不良在庫」になっていないか、売掛金が「回収不能」になっていないかの違いです。 計算式上は在庫が増えれば運転資金も増えますが、その在庫が「売れる見込みのないゴミ(不良在庫)」であれば、それは増加運転資金ではなく、単なる「損失の穴埋め」です。 銀行はここを厳しく見ます。粉飾決算を疑われないよう、在庫の健全性を証明することが重要です。

- Q資金繰りの失敗で会社が倒産した場合、経営者の法的責任はどうなりますか?

-

連帯保証人であれば個人の資産を失いますが、そうでなければ責任は限定的です。 単なる経営判断のミス(読み間違い)であれば、法的責任(損害賠償)までは問われません。 しかし、銀行融資の連帯保証人になっている場合、会社が返せなかった分を個人が弁済する義務を負います。また、粉飾決算をして融資を引き出していた場合は、詐欺罪や特別背任罪に問われるリスクがあります。

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

こちらのコラムもよく読まれています

弁護士ご紹介

西村 雄大

弁護士の西村 雄大と申します。これまで「弁護士」という職業は、一般的にどこか取っ付き難い職業として認知されていたのではないかと思います。

今はインターネットなどを通じて、ある程度の知識は誰でも取得できるようになりました。法律に関しても同じです。

このような時代だからこそ、弁護士に頼んでよかったと思っていただけるよう、プラスアルファの情報・一つ上のサービスを心掛けて対応します。

弊所代表弁護士の西村雄大が「法人破産」に関する書籍に著書(共著)として参加し出版しております。

経 歴

- 2010

- 京都大学 卒業

- 2012

- 神戸大学法科大学院 卒業

- 2012

- 司法研修所

- 2013

- 弁護士 登録

- 2014

- 中小企業診断士 登録

- 2014

- 梅田法律事務所 設立

- 2015

- 経営革新等支援機関 認定

- 2017

- 梅田パートナーズ法律事務所 改称

著書および論文名

- ・著書(共著):法人破産申立て実践マニュアル(野村剛司 編著/青林書院)

- ・法学セミナー平成26年10月号「倒産法の魅力と倒産法の学修」

- ・物流業界の未来を創る雑誌「物流新時代」にて「西村弁護士の法律相談室」を連載

テレビ出演

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”「解散を決定」」についてリモート出演しました。

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”休業「給料未払い」」についてリモート出演しました。

提供元:日テレNEWS NNN

・2025年 関西テレビ様の「newsランナー」にて、「ミュゼプラチナム従業員が破産申し立て」についてコメント出演しました。

・2024年 関西テレビ様の「ドっとコネクト」にて、「アリシアクリニックの破産」についてリモート出演しました。

・2024年 日本テレビ様の「news zero」にて、「アリシアクリニックの破産 利用者への返金」についてコメント出演しました。

・2024年 MBS 毎日放送様の「よんチャンTV」にて、「船井電機 突然の破産」についてコメント出演しました。

・2022年 MBS 毎日放送様の「よんチャンTV」にて、「スーパーマーケット ツジトミの倒産」についてコメント出演しました。

事務所概要

- 住所

- 〒530-0047 大阪府大阪市北区西天満4-6-4 R-Ⅱビル2階

- 最寄駅

-

・京阪電鉄「北浜駅」「なにわ橋駅」より徒歩5分

・大阪メトロ「淀屋橋駅」より徒歩10分 - 電話番号

- 0120-074-013

(電話受付時間:土日祝日問わず 9:00~22:00) - 営業時間

- 平日:9:30~18:30

※土日祝日は事前にお電話いただくことで対応可能 - 備考

- ・全国どこでも対応可能

・問合せから24時間以内に弁護士が対応

・初回相談は無料でご相談可能

アクセスマップ

関連リンク

弁護士費用

| 法 人 | 法人代表者 | |

|---|---|---|

| 着手金 |

55万円~ 着手金は分割払いも可能 (債権者数及び会社の規模によって変動します。詳しくはご連絡ください。) |

55万円~ 着手金は分割払いも可能 |

| 会社破産申立実費 |

25万円程度 ※大阪地方裁判所の場合 |

5万円程度 ※大阪地方裁判所の場合 |

| 成功報酬 | 無料 | 無料 |

内容によっては増減額することがございます。詳細は弁護士にお尋ねください。

一人で悩まずに相談しませんか?

お急ぎの方は無料通話

でご相談いただけます

無料相談はこちら24時間以内に

弁護士が直接対応