法人税や消費税などの税金を納めない・払えないとどうなる?納税が難しい場合の対応方法も解説

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

一人で悩まずに相談しませんか?

弁護士による

無料相談はこちら

お急ぎの方は無料通話

でご相談いただけます

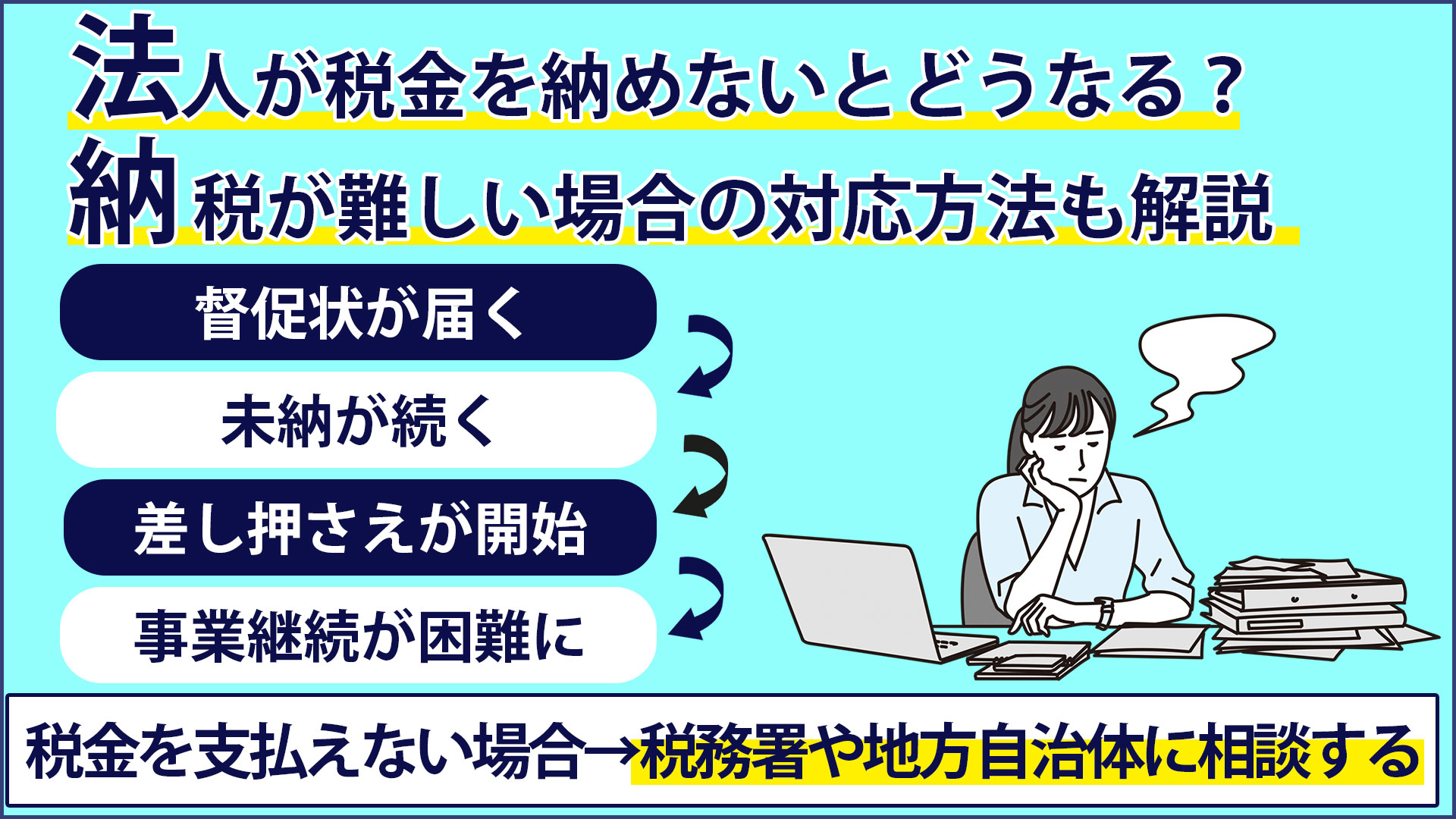

法人税や消費税などの税金を納めない場合、延滞料が加算されたり督促状が送られてきたりしますが、これは個人・法人に違いはありません。

税金の未納が長期化すると差し押さえのリスクが高まるため、早めに対処する必要があります。

そこで今回は、法人が税金・消費税を納めない場合に起きる問題や差し押さえまでの流れ、納税が払えないときの対応方法などについて詳しく解説します。

(出典:国税庁 | 国税を期限内に納付できないとき)

この記事の監修者

弁護士法人 梅田パートナーズ法律事務所

代表弁護士 西村 雄大

| 資格・登録機関 |

|

|---|---|

| 所属団体 |

今回の記事で書かれている要点 (目次)

税金の未納から差し押さえまでの流れ

税金の未納が続くと、国や地方自治体による差し押さえが開始される恐れがあります。

ただし、いきなり差し押さえられるのではなく、まずは督促状が送られてきます。この段階で納税すれば、差し押さえられることはありません。

税金の未納がから差し押さえまでの流れについて詳しくみていきましょう。

| ステップ | 状況・フェーズ | 詳細・期限の目安 |

|---|---|---|

| 1 | 滞納発生 |

納期限を1日でも過ぎると滞納扱いとなる。 (例:法人税は決算日から2ヶ月以内など) |

| 2 | 督促状の送付 |

国税:納期限後50日以内に送付されることが多い。 地方税:納期限後20日以内に送付(法律上の規定)。 |

| 3 | 延滞税の発生 |

納期限の翌日から延滞税が加算され続ける。 期間が長引くほど利率が高くなる(最大年14.6%等)。 |

| 4 | 財産調査・差し押さえ |

督促状発送から10日を経過すると、法律上いつでも差し押さえが可能になる。 預金、売掛金、不動産などが強制的に換価される。 |

1.税金の滞納開始

税金を期限までに納めなかった場合、滞納の扱いとなります。

例えば法人税や事業税などは決算日から2ヶ月以内が期限に定められています。

また、源泉徴収税は支払日が属する月の翌月10日が期限ですが、特例で7月10日か1月20日となります。

税金によって期限が異なるため、滞納しないためにも十分に確認しておきましょう。

2.督促状が送られてくる

納税しなかった場合は、税務署や地方自治体から督促状が送られてきます。

送られてくるタイミングは、国税は規定なし、地方税は期限から20日以内とされています。ただし、地方自治体の条例によって期間が長くなっている場合もあります。

3.延滞税が発生する

税金が未納の状態が続くと、未納期間に応じた延滞税が発生します。

延滞税は、未納税に加算して支払う必要がある金額のことです。

延滞税の算出方法は以下のとおりです。

| 延滞税 = (未納額 × 税率 × 延滞日数) ÷ 365 | |

|---|---|

| 期間 | 適用される税率(目安) |

|

納期限の翌日から 2ヶ月(1ヶ月)以内 |

原則:年 7.3% ※「特例基準割合+1%」と比較して低い方が適用される。 |

| 上記期間を経過した後 |

原則:年 14.6% ※「特例基準割合+7.3%」と比較して低い方が適用される。 (2ヶ月または1ヶ月を過ぎると倍近くに跳ね上がる) |

未納の税金額×延滞税の割合×延滞している日数÷365(1円未満切り捨て)

国税における延滞税の割合は2ヶ月以内と2ヶ月超でそれぞれ異なるため、期限の翌日から2ヶ月以内までの延滞税の割合と、2ヶ月超からの延滞税の割合を組み合わせて計算する必要があります。

地方税における延滞税の割合は、1ヵ月以内の部分と1ヵ月超の部分で異なります。

延滞税の割合(延滞税率)は、前年の12月15日までに財務大臣が告示する割合をもとに算出されます。

4.財産が差し押さえられる

督促状が送られてきても税金の滞納を続けた場合は、最終手段として財産を差し押さえられる可能性があります。

差し押さえられた財産は競売によって現金化され、未納分に充てられます。

法律では「督促状の送付後、10日以内に納税がされなかった場合に差し押さえができる」と定められています。ただし、10日が経過して即座に差し押さえが実行されるわけではありません。

財産調査をしたうえで、差し押さえが可能と判断された場合に行われます。

税金を支払えない場合の対応方法

税金を支払えないからといって放置すると、差し押さえられる可能性があります。

税金を支払えない場合は次のように対応しましょう。

| 制度名 | 利用できる主な条件 | 効果・メリット |

|---|---|---|

| ① 納税の猶予 |

・災害、盗難、病気、負傷 ・事業の廃業、休業 ・事業における著しい損失 ※原則として担保の提供が必要(例外あり) |

・新たな差し押さえが行われない ・既に差し押さえられている財産の解除 ・延滞税の全額または一部免除 |

| ② 換価の猶予 |

・納税により事業継続が困難になる恐れ ・納税の誠意があること ・他の国税の滞納がないこと ※申告書を期限内に提出していること等が必要 |

・差し押さえ財産の換価(売却)を待ってもらえる ・延滞税の一部免除 ・分納が認められる |

・国税庁|納税の猶予等の取扱要領

支払えない旨を税務署や地方自治体に伝える

税金が未納となりそうな場合や未納の状態を解消できそうにない場合は、税務署や地方自治体にその旨を伝えましょう。

支払えない旨を伝えることで、分納など何らかの相談に乗ってもらえる可能性があります。

納税の猶予が可能な場合もある

納税が難しい場合は、「納税の猶予」を受けられるか確認しましょう。

「納税の猶予」の条件を満たした場合、差し押さえが行われない、延滞税の一部または全額が免除されることもあります。

事業における著しい損失、災害や盗難による財産の喪失、事業の廃業・休業、納税者やその家族が病気になったり怪我をしたりしたなどの場合に、担保提供をしている、滞納分の一括納付ができないなどの条件を満たすと、納税の猶予を受けられます。

ここで紹介した条件は一部であるため、詳しくは税務署や地方自治体に問い合わせてください。

「換価の猶予」を相談する

「換価の猶予」は、滞納している国税を一度に納税できない場合に、差し押さえの猶予や解除、差し押さえられた物件の競売の延期、延滞税の一部免除などを受けられる救済制度です。

条件の一例は納税によって事業継続が困難になる恐れがある、換価の猶予を受けようとしている国税以外の国税を滞納していない、6ヶ月以内に申告書を提出している、担保提供があるなどです。地方税にも同様の制度がありますが、申告書の提出期間が国税よりも短く定められているなど違いがあります。

いずれにしても、救済制度の利用を検討する際は税務署や地方自治体に相談し、詳しい説明を受けることが大切です。

まとめ

法人が税金を納めない場合、個人と同様に督促状が送られてきます。それでも支払わない場合は財産が差し押さえられ、事業継続が困難になる恐れがあるため、支払えないとわかった時点で税務署や地方自治体に相談することが大切です。

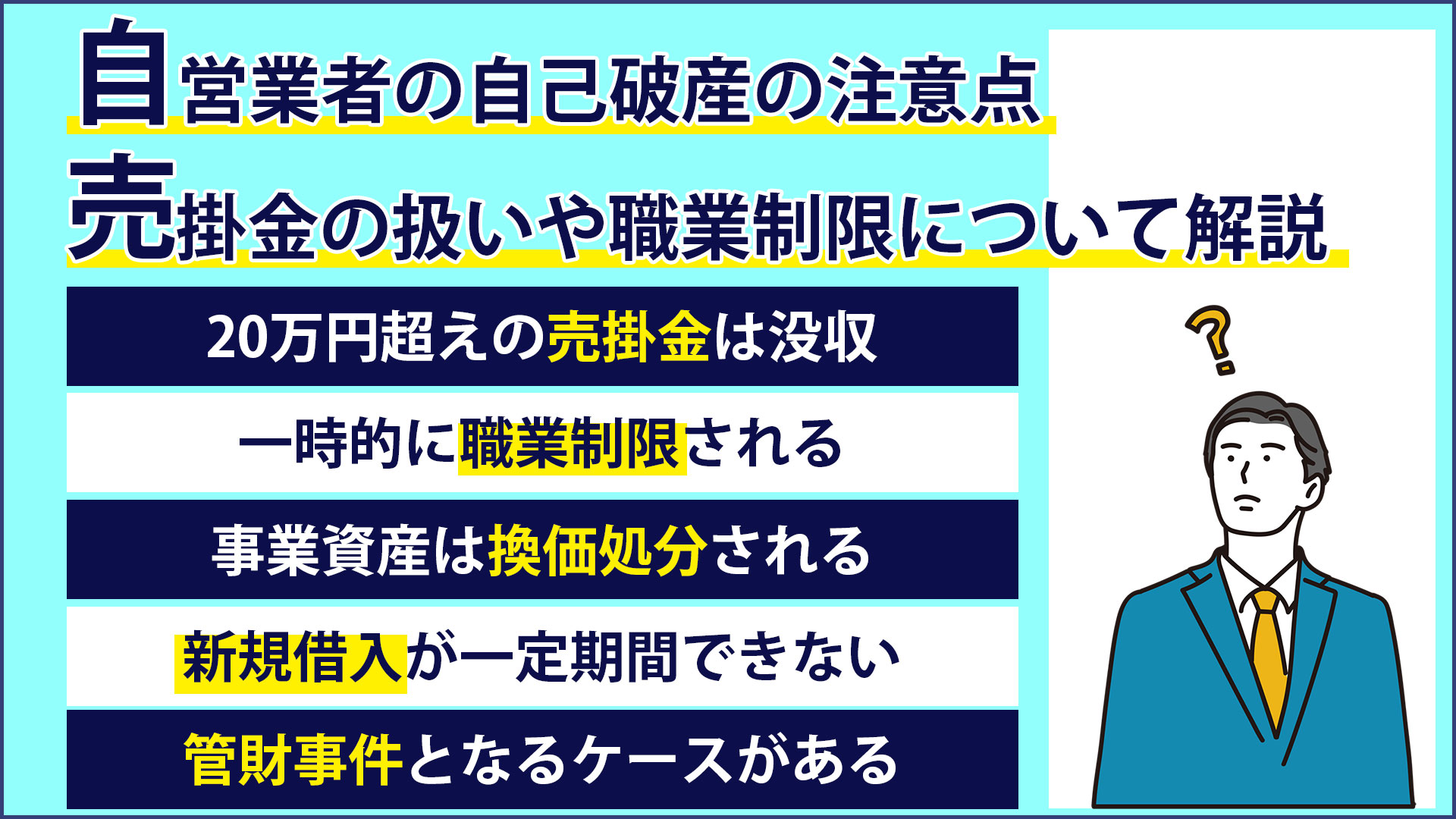

また、税金を納めることが難しい状況にある場合は、民事再生や会社更生などで再建を目指すことも考えましょう。

梅田パートナーズ法律事務所では、法人の債務整理についてアドバイスやサポートを行えますので、お気軽にご相談ください。

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

こちらのコラムもよく読まれています

弁護士ご紹介

西村 雄大

弁護士の西村 雄大と申します。これまで「弁護士」という職業は、一般的にどこか取っ付き難い職業として認知されていたのではないかと思います。

今はインターネットなどを通じて、ある程度の知識は誰でも取得できるようになりました。法律に関しても同じです。

このような時代だからこそ、弁護士に頼んでよかったと思っていただけるよう、プラスアルファの情報・一つ上のサービスを心掛けて対応します。

弊所代表弁護士の西村雄大が「法人破産」に関する書籍に著書(共著)として参加し出版しております。

経 歴

- 2010

- 京都大学 卒業

- 2012

- 神戸大学法科大学院 卒業

- 2012

- 司法研修所

- 2013

- 弁護士 登録

- 2014

- 中小企業診断士 登録

- 2014

- 梅田法律事務所 設立

- 2015

- 経営革新等支援機関 認定

- 2017

- 梅田パートナーズ法律事務所 改称

著書および論文名

- ・著書(共著):法人破産申立て実践マニュアル(野村剛司 編著/青林書院)

- ・法学セミナー平成26年10月号「倒産法の魅力と倒産法の学修」

- ・物流業界の未来を創る雑誌「物流新時代」にて「西村弁護士の法律相談室」を連載

テレビ出演

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”「解散を決定」」についてリモート出演しました。

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”休業「給料未払い」」についてリモート出演しました。

提供元:日テレNEWS NNN

・2025年 関西テレビ様の「newsランナー」にて、「ミュゼプラチナム従業員が破産申し立て」についてコメント出演しました。

・2024年 関西テレビ様の「ドっとコネクト」にて、「アリシアクリニックの破産」についてリモート出演しました。

・2024年 日本テレビ様の「news zero」にて、「アリシアクリニックの破産 利用者への返金」についてコメント出演しました。

・2024年 MBS 毎日放送様の「よんチャンTV」にて、「船井電機 突然の破産」についてコメント出演しました。

・2022年 MBS 毎日放送様の「よんチャンTV」にて、「スーパーマーケット ツジトミの倒産」についてコメント出演しました。

事務所概要

- 住所

- 〒530-0047 大阪府大阪市北区西天満4-6-4 R-Ⅱビル2階

- 最寄駅

-

・京阪電鉄「北浜駅」「なにわ橋駅」より徒歩5分

・大阪メトロ「淀屋橋駅」より徒歩10分 - 電話番号

- 0120-074-013

(電話受付時間:土日祝日問わず 9:00~22:00) - 営業時間

- 平日:9:30~18:30

※土日祝日は事前にお電話いただくことで対応可能 - 備考

- ・全国どこでも対応可能

・問合せから24時間以内に弁護士が対応

・初回相談は無料でご相談可能

アクセスマップ

関連リンク

弁護士費用

| 法 人 | 法人代表者 | |

|---|---|---|

| 着手金 |

55万円~ 着手金は分割払いも可能 (債権者数及び会社の規模によって変動します。詳しくはご連絡ください。) |

55万円~ 着手金は分割払いも可能 |

| 会社破産申立実費 |

25万円程度 ※大阪地方裁判所の場合 |

5万円程度 ※大阪地方裁判所の場合 |

| 成功報酬 | 無料 | 無料 |

内容によっては増減額することがございます。詳細は弁護士にお尋ねください。

一人で悩まずに相談しませんか?

お急ぎの方は無料通話

でご相談いただけます

無料相談はこちら24時間以内に

弁護士が直接対応