小規模企業共済を解約すると元本割れする?廃業のタイミングによっては損をする?

お急ぎの方は無料通話

でご相談いただけます

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

小規模企業共済は、経営者や従業員が安心して働ける環境を提供する一方で、その仕組みには潜在的なリスクも存在します。特に、元本割れというリスクは避けて通れない問題の一つです。

この記事では、小規模企業共済を解約すると元本割れする可能性やその原因、さらには廃業のタイミングが損失を招く可能性について考察します。

(出典:小規模企業共済とは)

この記事の監修者

弁護士法人 梅田パートナーズ法律事務所

代表弁護士 西村 雄大

| 資格・登録機関 |

|

|---|---|

| 所属団体 |

今回の記事で書かれている要点 (目次)

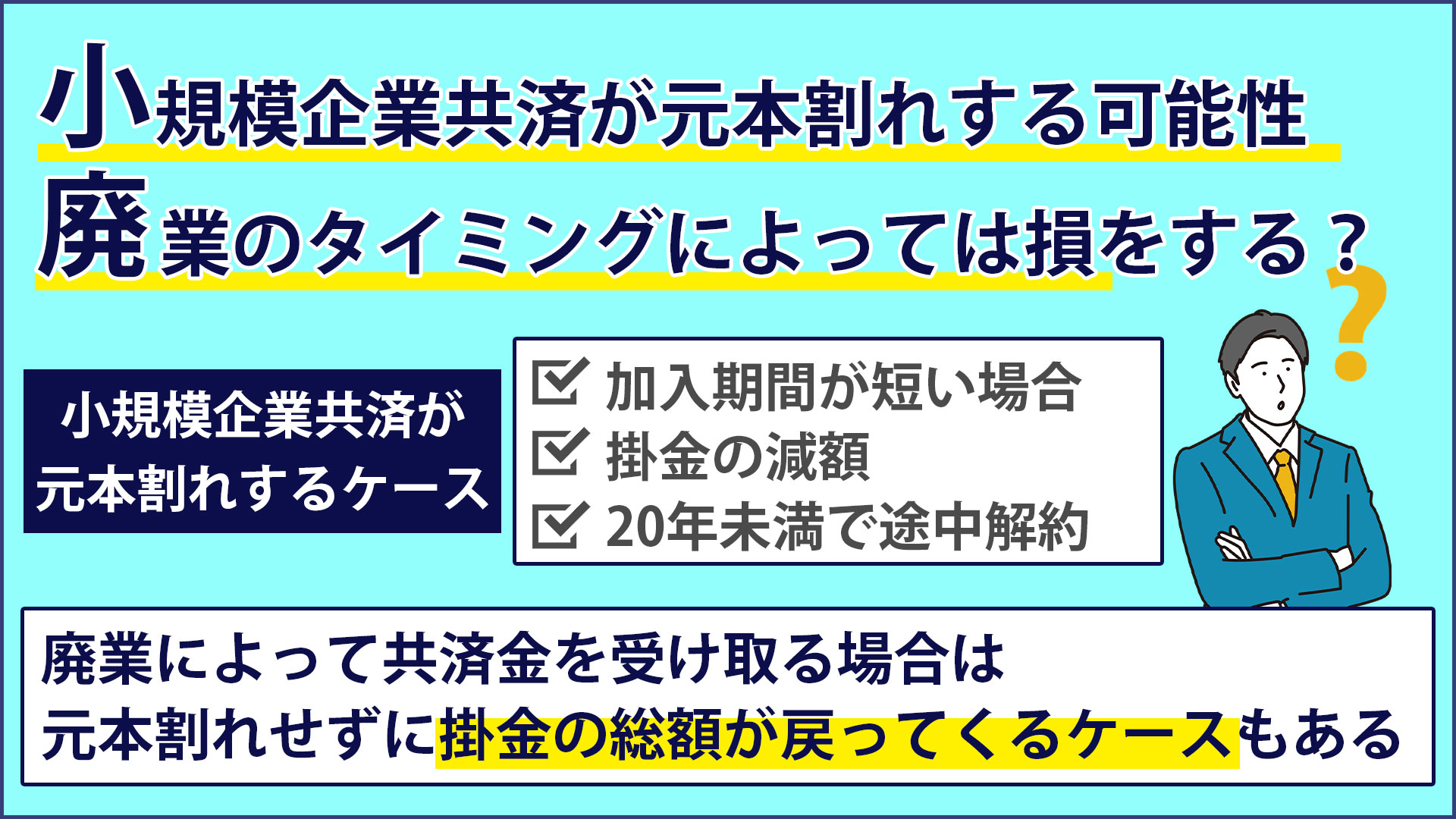

小規模企業共済が元本割れするケース

小規模企業共済は、将来の不測の事態に備えて築く安心の制度ですが、その中には元本割れというリスクも存在します。以下では、加入期間が短い場合、掛金を減額した場合、20年未満で途中解約した場合の3つのパターンについて解説します。

加入期間が短い場合

加入期間が短い場合は、小規模企業共済が元本割れする可能性があります。共済金の種類によって、共済金を受け取れる条件が異なります。「共済金A」と「共済金B」は加入から6か月まで、「準共済金」「解約手当金」は加入後12か月までは、掛け捨てです。

掛金の減額

掛金の減額があった場合は、小規模企業共済が元本割れする可能性があります。途中で掛金を減額すると、減額した分については運用されず、解約手当金の金額も減額分を含めて算出されます。また、解約するまでの加入期間が20年未満の場合は、解約手当金が元本を上回らないことがあります。

20年未満で途中解約

20年未満での途中解約の場合は、小規模企業共済が元本割れする可能性があります。掛金の納付月によって解約手当金が変わりますが、20年以上加入し続けなければ元本割れを起こすことがあります。ただし、このパターンは任意解約した場合に限ります。

他の理由で20年未満で共済金を受け取る場合は必ずしも元本割れするわけではありませんので、注意が必要です。

廃業の場合は元本割れしない

廃業によって共済金を受け取る場合、共済金Aのパターンであれば、掛金の納付年数が5年であっても、付加共済金が加算されて掛金の総額が戻ってきます。

小規模企業共済を検討されている方々は、自身がどの程度の共済金を受け取れるのかをシミュレーションしてみることをおすすめします。

元本割れを気にすることで廃業のタイミングを誤り、次のステップに支障をきたす可能性もあるため、元本割れについては十分に確認しておくことが大切です。

不明点がある場合は、制度の問い合わせ窓口または信頼できる弁護士に相談しましょう。

小規模企業共済はメリットが大きい

小規模企業共済はメリットが大きい制度です。小規模企業共済のメリットについて詳しく見ていきましょう。

掛金が全額所得控除になる

小規模企業共済における掛金は、全額が小規模企業共済等掛金控除の対象となります。このため、課税対象の所得から控除されるため、税制上のメリットが大きいです。また、掛金は前払いも可能であり、1年以内の前払いも所得控除の対象となります。掛金額が高ければ高いほど税制上のメリットも大きくなるため、退職金の積み立てと節税の両方を実現できます。

無理なく積み立てできる

小規模企業共済では、月額1,000円から7万円までの掛金を500円単位で選択できます。掛金額が増えれば増えるほど節税効果も高まりますが、毎月の負担を考慮して掛金額を決定できます。最低掛金が1,000円と低額であるため、無理なく継続して積み立てることが可能です。また、掛金の変更も可能であり、状況に応じて柔軟に対応できるのも利点です。

共済金受取時は退職金扱いになる

小規模企業共済の共済金を受け取る際には、退職金と同様の扱いを受けます。このため、税制上の優遇措置が適用され、共済金の受け取りに伴う税金負担が軽減されます。共済金の受け取り方法や請求事由によって異なる税制上の扱いもあるため、事前に確認しておくことが重要です。

掛金を6か月以上納付すれば共済金が出る

小規模企業共済に加入後、掛金を6か月以上納付していれば、事業を終了した場合でも共済金が支給されます。このため、短期間の加入であっても、一定期間の掛金納付が条件となるため、加入後の共済金受給においては安心感があります。

まとめ

小規模企業共済が元本割れするケースでは、加入期間が短い場合、掛金を減額した場合、20年未満で途中解約した場合などが挙げられます。

これらの状況下では、共済金の受け取りにおいて元本割れが生じる可能性があります。しかし、廃業によって共済金を受け取る場合は、元本割れせずに掛金の総額が戻ってくるケースもあります。

梅田パートナーズ法律事務所は、弁護士・中小企業診断士両方の資格に基づいて、あたなにとってベストな方法を提案します。まずはお気軽にご相談ください。

小規模企業共済の解約・元本割れに関するFAQ

- Q小規模企業共済を解約すると、必ず元本割れしますか?

-

「自己都合(任意解約)」で、かつ「納付期間が20年未満」の場合は元本割れします。 小規模企業共済法に基づき、掛金を納めた期間(月数)によって受取額が変わります。 事業を続けている状態で、単にお金が必要だからと解約する「任意解約(解約手当金)」の場合、納付月数が240ヶ月(20年)未満だと、戻ってくるお金は掛金総額を下回ります(80%〜99%程度)。 逆に、20年以上納付していれば、任意解約であっても元本以上(約100%〜120%)が戻ってきます。

- Q会社を廃業(倒産)して解約する場合はどうなりますか?

-

廃業による解約なら、納付期間が短くても元本割れしにくいです(共済金A)。 事業を廃止した場合や、会社が解散した場合は、最も有利な「共済金A」という扱いになります。 この場合、納付期間が6ヶ月以上あれば、元本割れすることなく、運用益が上乗せされた金額を受け取れます(※ただし、加入後ごく短期間での廃業を除く)。 したがって、20年未満であっても「廃業」であれば損はしません。

- Q「廃業届を出す前」に解約してお金を受け取ってもいいですか?

-

絶対に避けるべきです。大損をする典型的なケースです。 廃業届を出す前に解約手続きをしてしまうと、形式上は「事業を継続中の解約」とみなされ、Q1の「任意解約(解約手当金)」扱いになります。 もし納付期間が20年未満だった場合、数日タイミングが違うだけで元本割れを起こします。必ず「廃業届を出した後(あるいは同日)」に、「廃業を事由とする請求」を行ってください。

- Q税金の扱いは、「廃業」と「任意解約」で違いますか?

-

はい、大きく異なります。「廃業」の方が圧倒的に税制優遇されます。

・廃業の場合(共済金A・B): 「退職所得」扱いとなり、大きな控除(退職所得控除)が受けられるため、税金がほとんどかからないか、安くなります。

・任意解約の場合(解約手当金): 「一時所得」扱いとなります。特別控除(50万円)はありますが、受取額によっては所得税・住民税が発生し、手取りが減る可能性があります。

- Q高齢(65歳以上)になったので、事業を続けながら解約したいのですが?

-

15年以上加入していれば、「共済金B」として有利に受け取れます。 65歳以上で、かつ180ヶ月(15年)以上掛金を納付している場合、事業を廃業せずに請求しても「老齢給付(共済金B)」という扱いになります。 これは任意解約(解約手当金)よりも受取額が多く、税金も「退職所得」扱いになるため、元本割れのリスクを回避して現金化できます。

- Q加入して1年未満ですが、資金繰りが苦しいので解約したいです。

-

12ヶ月未満の解約は「掛け捨て」となり、1円も戻ってきません。 いかなる理由(廃業含む)であっても、掛金の納付月数が12ヶ月未満の場合は、解約手当金も共済金も支給されません(ゼロ円)。 資金繰りが厳しい場合は、解約ではなく「掛金の減額」や「掛止め(一時停止)」を検討すべきです。

- Q個人事業から法人成り(会社設立)しました。解約しないといけませんか?

-

解約せず、契約を引き継ぐ(承継)手続きをしてください。 個人事業主が法人成りした場合、「解約」してしまうと元本割れリスク(任意解約扱い)があります。 そうではなく、「契約者の地位変更(個人→法人役員)」の手続きを行えば、これまでの納付期間(加入期間)を通算したまま継続できます。これにより、将来の受取時に「長期加入者」として有利な条件を維持できます。

- Q解約せずにお金を借りる制度はありますか?

-

はい、「契約者貸付制度」があります。 解約すると元本割れしてしまう場合や、一時的な資金が必要な場合は、積み立てた掛金の範囲内(約7〜9割)で、低金利で国からお金を借りることができます。 解約して損をするくらいなら、この貸付制度を利用して急場をしのぎ、20年(または廃業)まで維持する方が経済合理性が高いケースが多いです。

- Q毎月の掛金を減らせば、元本割れは防げますか?

-

減額は可能ですが、減額した分は「運用されない」点に注意が必要です。 掛金は月額1,000円〜70,000円の間で変更できます。 ただし、掛金を減額した場合、減額した部分(差額)については、将来運用益が付かず、単にプールされるだけになります(納付期間にはカウントされます)。元本割れを直接防ぐわけではありませんが、解約せずに維持するためには有効な手段です。

- Q自己破産する場合、小規模企業共済は没収されますか?

-

原則として「差押禁止財産」ですが、破産実務では解約を求められることがあります。 小規模企業共済法により、受給権の差押えは原則禁止されています。 しかし、自己破産手続きにおいては、裁判所や破産管財人から「解約して、その解約手当金を債権者への配当に充ててください」と指示されるケースがあります(これを拒否すると免責に影響する可能性があります)。ただし、全額ではなく一部(4分の3相当など)が自由財産として守られる運用が一般的です。

梅田パートナーズ法律事務所を、Googleの「優先する情報源」に登録できます

ボタンから umeda-law.com を登録いただくと、Google検索のトップニュースや AIによる回答で、当事務所が発信する会社倒産・再生に関する情報が 表示されやすくなる場合があります(Googleアカウントへのログインが必要です)。

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

こちらのコラムもよく読まれています

弁護士ご紹介

西村 雄大

弁護士の西村 雄大と申します。これまで「弁護士」という職業は、一般的にどこか取っ付き難い職業として認知されていたのではないかと思います。

今はインターネットなどを通じて、ある程度の知識は誰でも取得できるようになりました。法律に関しても同じです。

このような時代だからこそ、弁護士に頼んでよかったと思っていただけるよう、プラスアルファの情報・一つ上のサービスを心掛けて対応します。

弊所代表弁護士の西村雄大が「法人破産」に関する書籍に著書(共著)として参加し出版しております。

経 歴

- 2010

- 京都大学 卒業

- 2012

- 神戸大学法科大学院 卒業

- 2012

- 司法研修所

- 2013

- 弁護士 登録

- 2014

- 中小企業診断士 登録

- 2014

- 梅田法律事務所 設立

- 2015

- 経営革新等支援機関 認定

- 2017

- 梅田パートナーズ法律事務所 改称

著書および論文名

- ・著書(共著):法人破産申立て実践マニュアル(野村剛司 編著/青林書院)

- ・法学セミナー平成26年10月号「倒産法の魅力と倒産法の学修」

- ・物流業界の未来を創る雑誌「物流新時代」にて「西村弁護士の法律相談室」を連載

テレビ出演

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”「解散を決定」」についてリモート出演しました。

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”休業「給料未払い」」についてリモート出演しました。

提供元:日テレNEWS NNN

・2025年 関西テレビ様の「newsランナー」にて、「ミュゼプラチナム従業員が破産申し立て」についてコメント出演しました。

・2024年 関西テレビ様の「ドっとコネクト」にて、「アリシアクリニックの破産」についてリモート出演しました。

・2024年 日本テレビ様の「news zero」にて、「アリシアクリニックの破産 利用者への返金」についてコメント出演しました。

・2024年 MBS 毎日放送様の「よんチャンTV」にて、「船井電機 突然の破産」についてコメント出演しました。

・2022年 MBS 毎日放送様の「よんチャンTV」にて、「スーパーマーケット ツジトミの倒産」についてコメント出演しました。

事務所概要

- 住所

- 〒530-0047 大阪府大阪市北区西天満4-6-4 R-Ⅱビル2階

- 最寄駅

-

・京阪電鉄「北浜駅」「なにわ橋駅」より徒歩5分

・大阪メトロ「淀屋橋駅」より徒歩10分 - 電話番号

- 0120-074-013

(電話受付時間:土日祝日問わず 9:00~22:00) - 営業時間

- 平日:9:30~18:30

※土日祝日は事前にお電話いただくことで対応可能 - 備考

- ・全国どこでも対応可能

・問合せから24時間以内に弁護士が対応

・初回相談は無料でご相談可能

アクセスマップ

関連リンク

弁護士費用

| 法 人 | 法人代表者 | |

|---|---|---|

| 着手金 |

55万円~ 着手金は分割払いも可能 (債権者数及び会社の規模によって変動します。詳しくはご連絡ください。) |

55万円~ 着手金は分割払いも可能 |

| 会社破産申立実費 |

25万円程度 ※大阪地方裁判所の場合 |

5万円程度 ※大阪地方裁判所の場合 |

| 成功報酬 | 無料 | 無料 |

内容によっては増減額することがございます。詳細は弁護士にお尋ねください。

一人で悩まずに相談しませんか?

お急ぎの方は無料通話

でご相談いただけます

無料相談はこちら24時間以内に

弁護士が直接対応