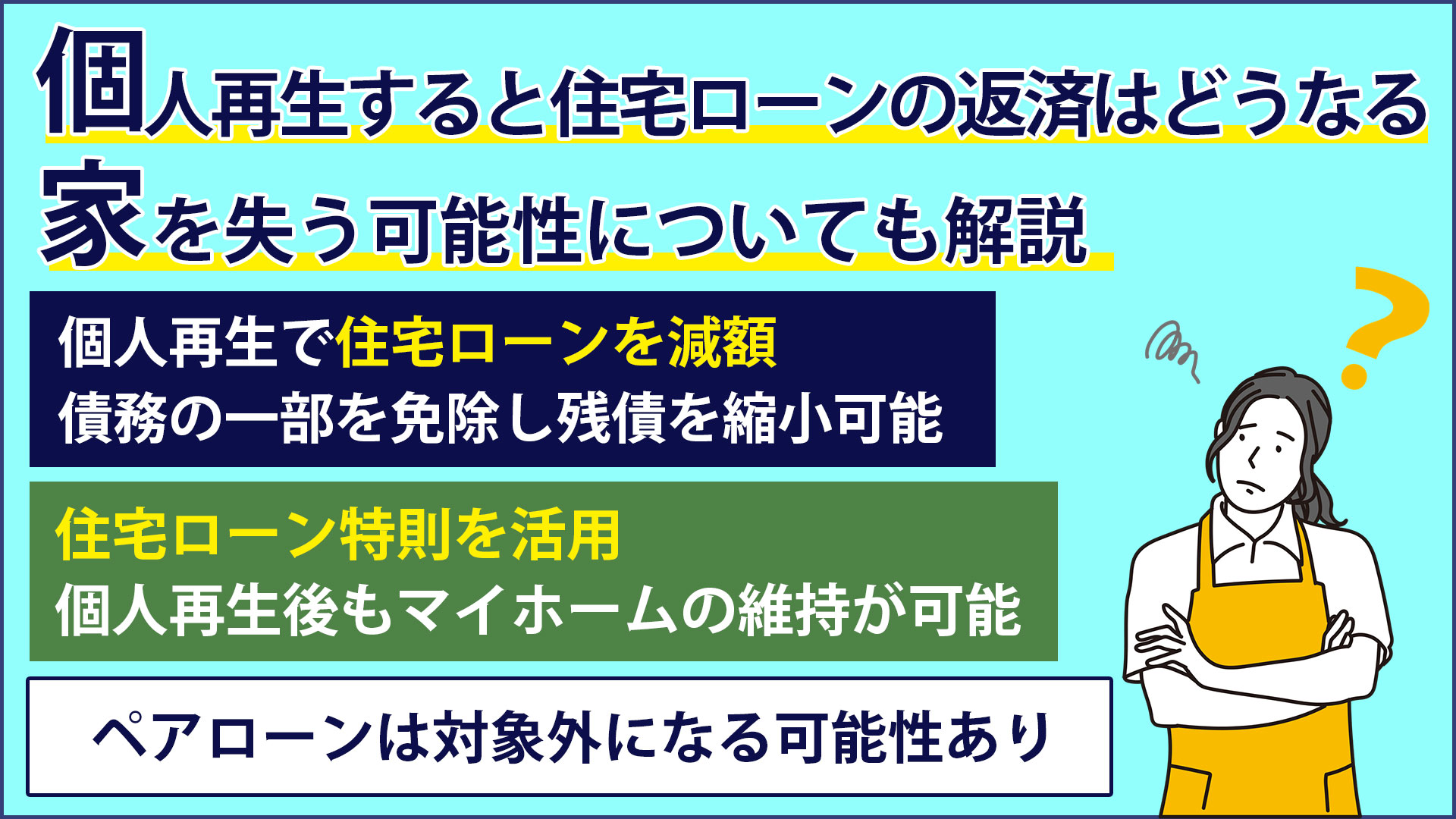

個人再生すると住宅ローンの返済はどうなる?家を失う可能性についても解説

お急ぎの方は無料通話

でご相談いただけます

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

個人再生を検討する際、多くの人が気にするのが住宅ローンの返済や家を失う可能性ではないでしょうか。個人再生が行われる場合、住宅ローンの返済はどうなるのでしょうか。さらに、個人再生によって家を失うリスクについても明確に理解し、適切に対応することが大切です。この記事では、個人再生すると住宅ローンの返済はどうなるのか、家を失う可能性、対応方法などについて詳しく解説します。

この記事の監修者

弁護士法人 梅田パートナーズ法律事務所

代表弁護士 西村 雄大

| 資格・登録機関 |

|

|---|---|

| 所属団体 |

今回の記事で書かれている要点 (目次)

個人再生すると住宅ローンの減額が可能

個人再生は、債務者が多額の借金に苦しんでいる場合に、法的手段を通じて債務の一部を免除し、残りの債務を返済可能な範囲に縮小することを可能にする手続きです。

裁判所に申し立てを行い、負債整理の手続きを開始します。裁判所は債務者の財産や収入状況などを勘案し、適切な債務整理手段を決定します。個人再生の場合、裁判所が債務者の返済能力を考慮して、債務の一部を免除し、残りの債務を特定の期間内に返済する計画を立てます。

この計画に基づいて、債務者は裁判所が定めた期間内に返済を行います。住宅ローンも債務のため、個人再生によって減額が可能です。

個人再生すると家を引き上げられてしまう

個人再生を行う場合、抵当権を設定している住宅ローンについては失う可能性があります。個人再生手続きでは、債務の一部を免除できますが、住宅ローンの抵当権は免除されないことが一般的です。そのため、住宅ローンの抵当権が残ったままである限り、住宅を所有することはできますが、債務者がローンの返済を継続しなければなりません。

個人再生手続きを行った場合、債務の一部が免除されたとしても、抵当権を行使される可能性があります。この場合、抵当権者は法的手続きを経て住宅を差し押さえ、競売にかけることができます。競売によって住宅が売却され、その代金で抵当権者に返済されます。

住宅ローン特則を利用することで家を失わずに済む

住宅ローン特則を活用することで、個人再生手続きを行っても家を失うことなく、マイホームを維持できます。再生計画に「住宅資金特別条項」という特別な条件を盛り込むことになります。これにより、住宅ローンとしての借り入れである住宅資金貸付債権を別枠で返済し続けることが可能となります。

ただし、住宅ローン特則を利用するには、いくつかの利用要件を満たす必要があります。条件の例は以下のとおりです。

- 住宅資金貸付債権(住宅ローン)である

- 再生債務者が所有する住宅である

- 再生債務者の居住用の建物である

- 代位返済が発生してから6ヶ月以内に手続きを申し立てた

詳しい要件については、弁護士に相談することが大切です。

返済スケジュールの変更が可能な場合がある

住宅ローン特則を利用しても、返済が難しい場合は最終的に家を失う可能性があります。しかし、返済スケジュールの変更を検討することで、月々の返済負担を軽減することができます。

具体的には、住宅ローン特則を利用しても返済が困難な場合、返済スケジュールの変更を申請できます。この場合、以下の要件をすべて満たす必要があります。

- 住宅資金貸付債権の元本と利息、再生計画の認可が決まるまでに発生した遅延損害金を全額支払う

- 支払期限は本来の最終弁済期から10年以内で、なおかつ債務者の年齢が70歳未満

- 契約内容が本来の内容におおむね準拠している

返済スケジュールの変更は無期限で行うことはできず、一定の条件を満たした場合に限られます。また、変更には手続きや審査が必要であり、必ずしも承認されるとは限りません。そのため、スケジュール変更を検討する際には慎重に計画し、条件をしっかりと理解しておくことが重要です。

ペアローンを組んでいる場合は対象外になる可能性がある

ペアローンを組んでいる場合、個人再生を行う際に特別な注意が必要です。なぜなら、個人再生においては、住宅ローン特則を利用するために特定の条件を満たす必要があるからです。

住宅ローン特則の要件の一つに、「住宅を他の借り入れの担保にしていない」という条件があります。これは、抵当権が一つの物件に設定されていることを意味します。

一般的に、ペアローンでは夫婦それぞれが個別に住宅ローンを組み、それぞれの収入や資産を担保にしています。そのため、この要件に反する可能性があります。

例えば、夫婦が共同名義で住宅ローンを組んでいる場合、両者の収入や資産がそれぞれの借り入れの担保となります。この状況では、個人再生によって住宅ローン特則を利用することは困難です。

ただし、ペアローンであっても、特例的なケースでは住宅ローン特則の適用が考慮されることもあります。ただし、ケースバイケースで異なるため、個別の状況に応じて専門家に相談することが重要です。

まとめ

個人再生したからといって必ずしも住宅が引き上げられてしまうとは限りません。住宅ローン特則を利用できるかどうかについては、弁護士に相談して確認することが大切です。梅田パートナーズ法律事務所は、債務整理に関してトータル的にサポートしておりますので、まずはお気軽にご相談ください。

梅田パートナーズ法律事務所を、Googleの「優先する情報源」に登録できます

ボタンから umeda-law.com を登録いただくと、Google検索のトップニュースや AIによる回答で、当事務所が発信する会社倒産・再生に関する情報が 表示されやすくなる場合があります(Googleアカウントへのログインが必要です)。

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

こちらのコラムもよく読まれています

弁護士ご紹介

西村 雄大

弁護士の西村 雄大と申します。これまで「弁護士」という職業は、一般的にどこか取っ付き難い職業として認知されていたのではないかと思います。

今はインターネットなどを通じて、ある程度の知識は誰でも取得できるようになりました。法律に関しても同じです。

このような時代だからこそ、弁護士に頼んでよかったと思っていただけるよう、プラスアルファの情報・一つ上のサービスを心掛けて対応します。

弊所代表弁護士の西村雄大が「法人破産」に関する書籍に著書(共著)として参加し出版しております。

経 歴

- 2010

- 京都大学 卒業

- 2012

- 神戸大学法科大学院 卒業

- 2012

- 司法研修所

- 2013

- 弁護士 登録

- 2014

- 中小企業診断士 登録

- 2014

- 梅田法律事務所 設立

- 2015

- 経営革新等支援機関 認定

- 2017

- 梅田パートナーズ法律事務所 改称

著書および論文名

- ・著書(共著):法人破産申立て実践マニュアル(野村剛司 編著/青林書院)

- ・法学セミナー平成26年10月号「倒産法の魅力と倒産法の学修」

- ・物流業界の未来を創る雑誌「物流新時代」にて「西村弁護士の法律相談室」を連載

テレビ出演

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”「解散を決定」」についてリモート出演しました。

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”休業「給料未払い」」についてリモート出演しました。

提供元:日テレNEWS NNN

・2025年 関西テレビ様の「newsランナー」にて、「ミュゼプラチナム従業員が破産申し立て」についてコメント出演しました。

・2024年 関西テレビ様の「ドっとコネクト」にて、「アリシアクリニックの破産」についてリモート出演しました。

・2024年 日本テレビ様の「news zero」にて、「アリシアクリニックの破産 利用者への返金」についてコメント出演しました。

・2024年 MBS 毎日放送様の「よんチャンTV」にて、「船井電機 突然の破産」についてコメント出演しました。

・2022年 MBS 毎日放送様の「よんチャンTV」にて、「スーパーマーケット ツジトミの倒産」についてコメント出演しました。

事務所概要

- 住所

- 〒530-0047 大阪府大阪市北区西天満4-6-4 R-Ⅱビル2階

- 最寄駅

-

・京阪電鉄「北浜駅」「なにわ橋駅」より徒歩5分

・大阪メトロ「淀屋橋駅」より徒歩10分 - 電話番号

- 0120-074-013

(電話受付時間:土日祝日問わず 9:00~22:00) - 営業時間

- 平日:9:30~18:30

※土日祝日は事前にお電話いただくことで対応可能 - 備考

- ・全国どこでも対応可能

・問合せから24時間以内に弁護士が対応

・初回相談は無料でご相談可能

アクセスマップ

関連リンク

弁護士費用

| 法 人 | 法人代表者 | |

|---|---|---|

| 着手金 |

55万円~ 着手金は分割払いも可能 (債権者数及び会社の規模によって変動します。詳しくはご連絡ください。) |

55万円~ 着手金は分割払いも可能 |

| 会社破産申立実費 |

25万円程度 ※大阪地方裁判所の場合 |

5万円程度 ※大阪地方裁判所の場合 |

| 成功報酬 | 無料 | 無料 |

内容によっては増減額することがございます。詳細は弁護士にお尋ねください。

一人で悩まずに相談しませんか?

お急ぎの方は無料通話

でご相談いただけます

無料相談はこちら24時間以内に

弁護士が直接対応