自己破産したときの生命保険の取り扱いとは?解約を避ける方法はある?

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

一人で悩まずに相談しませんか?

弁護士による

無料相談はこちら

お急ぎの方は無料通話

でご相談いただけます

自己破産した際は、生命保険の解約が必要になる場合があります。生命保険を解約することになれば、新たに保障を受けるために新規で探すことになり、保険料の面でも不利になりかねません。

本記事では、自己破産の際に生命保険の解約が必要になるケース、ならないケース、解約を避ける方法などについて詳しく解説します。

この記事の監修者

弁護士法人 梅田パートナーズ法律事務所

代表弁護士 西村 雄大

| 資格・登録機関 |

|

|---|---|

| 所属団体 |

今回の記事で書かれている要点 (目次)

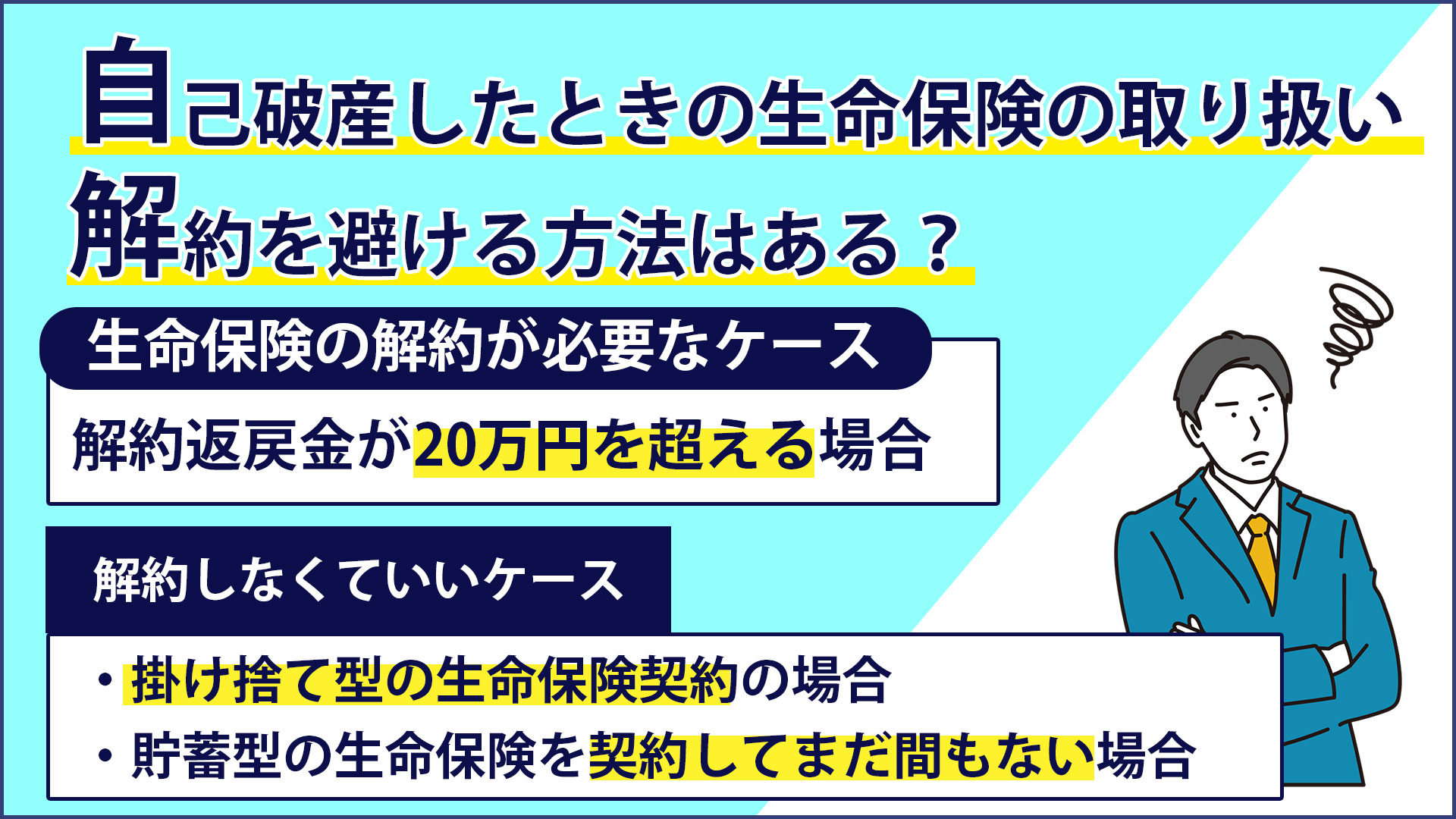

自己破産の際に生命保険の解約が必要なケース

生命保険の解約返戻金が自己破産手続き開始時点で20万円を超える場合、契約を解約しなければなりません。この20万円というのは1つの保険契約だけでなく、全ての契約の解約返戻金の総額が対象となります。

解約返戻金は契約者が契約を解除した際に返ってくるお金であり、終身保険、養老保険、学資保険、個人年金保険などの「貯蓄型」の生命保険に採用されています。長期にわたる契約であれば、高額な解約返戻金が発生する可能性があります。

破産手続きを進める前に、各契約の解約返戻金がどれくらいかを確認し、20万円を超える場合は契約解除を検討することが重要です。保険会社に問い合わせて解約返戻金の額を確認しましょう。

自己破産をしても生命保険を解約する必要がないケース

自己破産する場合でも、以下の2つに該当する場合は解約の必要はありません。

掛け捨て型の生命保険契約の場合

掛け捨て型の生命保険は解約返戻金がないか、あったとしてもごく少額であり、20万円以上になることがほとんどありません。そのため、自己破産の際に解約する必要がないことがほとんどです。

貯蓄型の生命保険を契約してまだ間もない場合

貯蓄型の生命保険でも、契約してからまだ時間が経過しておらず、解約返戻金が十分に溜まっていない場合は、解約する必要がありません。

ただし、具体的な解約返戻金の金額については、保険会社に確認しておくことが重要です。

自己破産の際に生命保険の解約が必要になる理由

自己破産の際に生命保険の解約が必要になる理由は、生命保険が金融資産と見なされるためです。通常、資産と聞くと不動産や株などが思い浮かびますが、生命保険も資産と見なされます。

破産手続きにおいては、資産の評価について適切な判断が求められます。生命保険の解約に関しては弁護士に相談し、解約の必要があるかどうかを確認しましょう。

自己破産の際に生命保険の解約を免れる方法はある?

生命保険契約を残しながら、債務整理を行う方法があります。その方法について3つ紹介します。

他の債務整理を選ぶ

任意整理と個人再生のいずれかを選ぶことで、生命保険の解約を免れることができます。

任意整理は裁判所を通さずに行う債務整理で、将来の利息をカットし、返済回数を伸ばすことで月々の負担を軽減します。柔軟な交渉が可能ですが、債権者の同意が必要であり、交渉が決裂する可能性があります。

個人再生は裁判所を介する債務整理で、借金を大幅に減額して原則3年で返済する方法です。これらの債務整理を選ぶことで、生命保険契約を残しながら借金を減額できます。

ただし、いずれの方法で借金を減額しても完済できる見込みがない場合は、自己破産を選択せざるを得ません。また、それぞれにメリットとデメリットがあるため、自身にとって最適な方法を確認することが重要です。

自由財産の拡張を求める

自己破産をしても、20万円以下の財産は自由財産として所有が認められています。ただし、裁判所は破産法に基づき、自由財産の拡張を決定する権限を持っています。

自由財産の拡張により、破産者の生活状況や当初の破産手続き時点での財産、収入の見込みなどを考慮し、破産財団に含まれない財産の範囲を広げることが可能です。

20万円を超える保険の解約返戻金も、裁判所が自由財産の拡張を認めれば、契約を継続できることとなります。

介入権を利用する

介入権により、破産者の親族が解約返戻金を支払うことで、生命保険契約を継続することが可能です。この権利が設けられた経緯としては、破産者が保険に加入することに不安を感じたり、死亡後に財産を残せなくなったりすることが問題視されたためです。2010年の保険法改正によって導入され、介入権の行使によって自己破産後も保険契約を続けられるようになりました。

まとめ

自己破産をした場合、すべての保険の解約返戻金の合計額が20万円以上の場合は、保険の解約が必要です。保険会社に解約返戻金の額を確認したうえで、弁護士に相談することをおすすめします。

梅田パートナーズ法律事務所では、自己破産の準備から手続き、財産の処分に関するアドバイスまで一貫して対応しています。自己破産を検討している方、他に対処法がないか知りたい方は当事務所までお気軽にご相談ください。

法人破産に悩んだら弁護士へ早めに相談を!

会社の資金繰りが悪い、苦しいことを一人で悩まないでください。専門の弁護士にお任せください。 初回無料でご相談いただけます。何を話せば良いか、誰に相談したら良いか分からない方もお電話を。

こちらのコラムもよく読まれています

弁護士ご紹介

西村 雄大

弁護士の西村 雄大と申します。これまで「弁護士」という職業は、一般的にどこか取っ付き難い職業として認知されていたのではないかと思います。

今はインターネットなどを通じて、ある程度の知識は誰でも取得できるようになりました。法律に関しても同じです。

このような時代だからこそ、弁護士に頼んでよかったと思っていただけるよう、プラスアルファの情報・一つ上のサービスを心掛けて対応します。

弊所代表弁護士の西村雄大が「法人破産」に関する書籍に著書(共著)として参加し出版しております。

経 歴

- 2010

- 京都大学 卒業

- 2012

- 神戸大学法科大学院 卒業

- 2012

- 司法研修所

- 2013

- 弁護士 登録

- 2014

- 中小企業診断士 登録

- 2014

- 梅田法律事務所 設立

- 2015

- 経営革新等支援機関 認定

- 2017

- 梅田パートナーズ法律事務所 改称

著書および論文名

- ・著書(共著):法人破産申立て実践マニュアル(野村剛司 編著/青林書院)

- ・法学セミナー平成26年10月号「倒産法の魅力と倒産法の学修」

- ・物流業界の未来を創る雑誌「物流新時代」にて「西村弁護士の法律相談室」を連載

テレビ出演

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”「解散を決定」」についてリモート出演しました。

・2025年 日本テレビ様のnews zeroにて「脱毛サロン“ミュゼ”休業「給料未払い」」についてリモート出演しました。

提供元:日テレNEWS NNN

・2025年 関西テレビ様の「newsランナー」にて、「ミュゼプラチナム従業員が破産申し立て」についてコメント出演しました。

・2024年 関西テレビ様の「ドっとコネクト」にて、「アリシアクリニックの破産」についてリモート出演しました。

・2024年 日本テレビ様の「news zero」にて、「アリシアクリニックの破産 利用者への返金」についてコメント出演しました。

・2024年 MBS 毎日放送様の「よんチャンTV」にて、「船井電機 突然の破産」についてコメント出演しました。

・2022年 MBS 毎日放送様の「よんチャンTV」にて、「スーパーマーケット ツジトミの倒産」についてコメント出演しました。

事務所概要

- 住所

- 〒530-0047 大阪府大阪市北区西天満4-6-4 R-Ⅱビル2階

- 最寄駅

-

・京阪電鉄「北浜駅」「なにわ橋駅」より徒歩5分

・大阪メトロ「淀屋橋駅」より徒歩10分 - 電話番号

- 0120-074-013

(電話受付時間:土日祝日問わず 9:00~22:00) - 営業時間

- 平日:9:30~18:30

※土日祝日は事前にお電話いただくことで対応可能 - 備考

- ・全国どこでも対応可能

・問合せから24時間以内に弁護士が対応

・初回相談は無料でご相談可能

アクセスマップ

関連リンク

弁護士費用

| 法 人 | 法人代表者 | |

|---|---|---|

| 着手金 |

55万円~ 着手金は分割払いも可能 (債権者数及び会社の規模によって変動します。詳しくはご連絡ください。) |

55万円~ 着手金は分割払いも可能 |

| 会社破産申立実費 |

25万円程度 ※大阪地方裁判所の場合 |

5万円程度 ※大阪地方裁判所の場合 |

| 成功報酬 | 無料 | 無料 |

内容によっては増減額することがございます。詳細は弁護士にお尋ねください。

一人で悩まずに相談しませんか?

お急ぎの方は無料通話

でご相談いただけます

無料相談はこちら24時間以内に

弁護士が直接対応